编辑:青鸾传媒 来源:青鸾传媒

最近有着国内在线直播行业的开创者之称的天鸽互动公布了中期业绩。

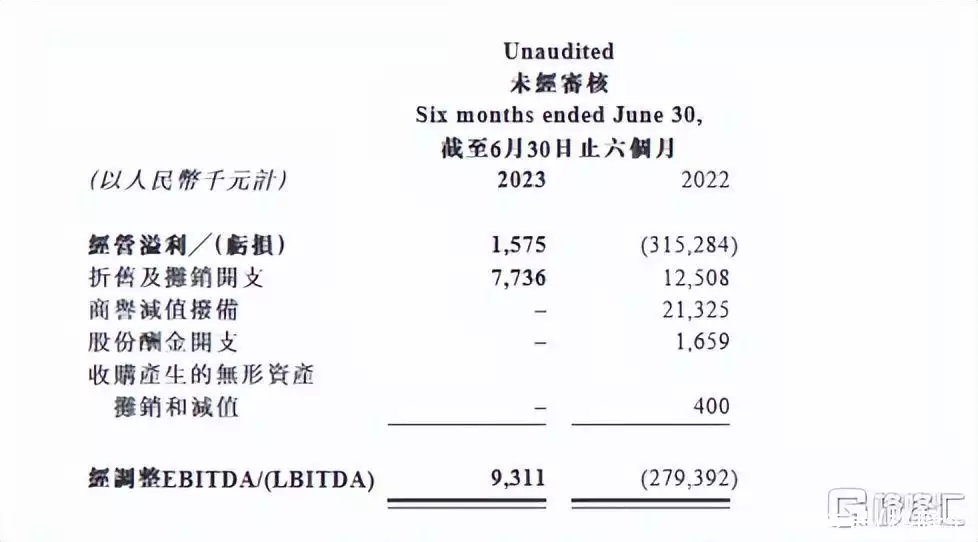

整体来看,公司出现出的营收数据体现并不算太理想,但乐成实现扭亏为盈,上半年实现营收4091万元,纯利758万元,而去年同期亏损3.13亿元,经调整EBITDA为931.1万,每股盈利0.007元。

(来源:公司财报)

财报给出收益下降的解释是,主要由于公司境内外业务比例结构性调整,导致平台付费用户数量和季度用户平均收益下降。

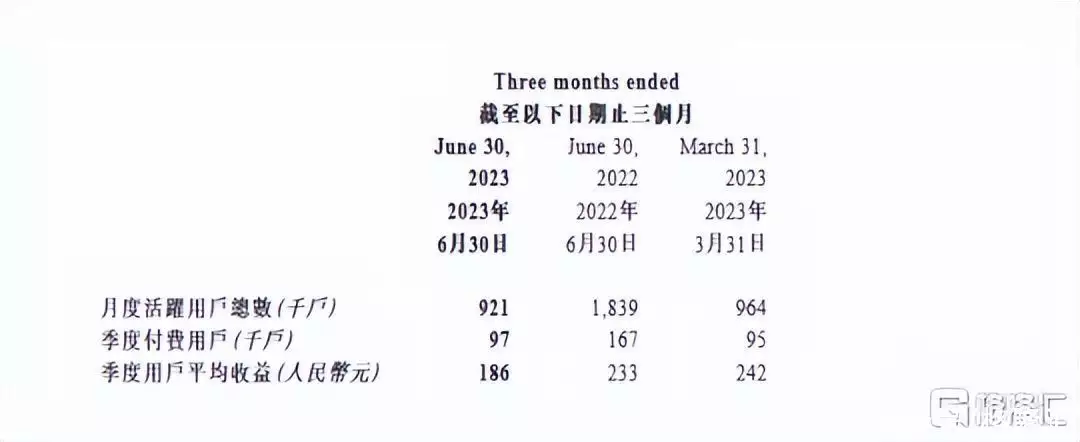

从营运数据方面和销售及市场推广开支这些指标上,也能够清晰的看到面对宏观经济下行和业务战略调整,公司所产生的一系列变革。

一方面,其月度活跃用户数量、季度付费用户数量以及季度用户平均收益都经历了差别水平的下降。

(来源:公司财报)

另一方面,上半年公司销售及市场推广开支同比减少了43.2%至2112.7万。而从结构上看,国内推广费用随着收益下降而相应下降,而海外推广费用则连续上升。

从这些变革中,不难看到天鸽互动的着力点正积极聚焦于海外市场,固然在这一过程中,公司也在连续稳固国内市场的基本盘。

在国内市场,天鸽互动坚持多直播平台的发展战略,通过连续优化和开发其直播平台,并积极升级“主播对垒”和“交友派对”等功能,提升用户体验、增强用户间的互动性和平台粘性。

在海外市场,天鸽互动则致力于将国内乐成的商业模式复制并推广出境,通过推出直播平台Mlive作为旗舰产物喵播的海外版,平台获得了东南亚市场用户的高度认可,

别的,天鸽互动还提供技术支援服务给主打印度尼西亚市场的地方直播平台"Boomlive",并在上半年带来了稳定的收入。这种合作不但可以加强公司在国际市场的影响力,同时也充实利用了公司的技术实力为其他平台提供价值,进而乐成开辟新的业务增长曲线。

在企业经营过程中,尤其是在战略调整阶段,出现经营层面数据的颠簸实际上是可以理解的,这种颠簸往往是因为公司正在应对市场的动态变革和自身的调整,以适应新的环境和机会。投资者需要考虑的关键并不在于短期内的数据颠簸,而是在于公司的战略结构和调整后,后续是否具备业绩修复的潜力和恒久增长的空间。

在天鸽互动的中期财报中可以清晰的看到,公司明确表现将积极探索直播+AI领域的发展机遇。而除了专注于核心业务的优化之外,公司还将不停提升直播服务的竞争力,增强用户体验,并探索创造新型商业模式。这表明了公司战略调整的前瞻性,其旨在适应不停变革的市场需求,并抓住新兴领域的机遇。

从现阶段展现的潜力来看,通过调整国内与国外直播业务的比例,公司将有望更好的聚焦优势业务,投入更多核心资源,进而巩固和增强盈利质量和盈利能力。这种战略调整同样也可以资助公司更好地分散风险,扩大市场份额,并为恒久增长创造更多机会。

同时,公司也在积极探索技术进步和科技对其他平台的赋能,这将有助于创新商业模式,形成第二增长曲线。这不但有助于公司在市场中保持领先地位,同时也为未来的增长奠定了坚实基础。

站在当下来看,市场对天鸽互动的预期差存在两个方面:

其一,直播+AI领域未来的机会。

天鸽互动在直播行业已经积累了恒久的经验和用户数据,不但深耕技术,还不停探索创新的直播方式。这使得公司能够在直播+AI领域发现新机会,提供差别化的直播体验,甚至满足尚未被开发的市场需求。公司的技术深度和创新意识将成为未来业绩增长的关键驱动力。

其二,技术输出打开的新发展空间。

天鸽互动已经在技术输出方面获得了验证,并在海外市场建立了根据地优势。未来,公司有望继续扩大其在海外市场的份额,尤其是考虑到当前许多国家互联网发展仍然处在早期,天鸽互动在这些新兴国家凭借既有的本土化优势还将大有可为。这种技术输出能力也将为公司开辟新的商业机遇,实现可连续增长。

回归到资本市场来看,受困于战略调整以及市场信心不敷,公司当前在二级市场交投相对低迷,目前整体市值仅为4.53亿港元(4.2亿人民币)。值得注意的是,中期财报显示,截至上半年公司拥有的现金及现金等价物较去年末增长了26.1%到达6.28亿元人民币,换言之公司在手现金已经差不多是市值的1.5倍。

这一系列数据,不但展现了公司强大的现金创造能力,同时也表明公司具有富足的底气和实力应对外部风险,并积极投入到创新研发及市场拓展当中。与此同时,公司的低估值优势也显而易见。

(来源:公司财报)

值得注意的是,此次尽管反映在业绩层面公司的利润稍显单薄,但公司仍然坚持派息,其每股盈利0.007元人民币,宣布派息每股0.01港元,这一定水平也显示公司对股东回报的答应,向市场释放了积极信号,有助于稳定股价,增加投资者信心,从而为公司创造更恒久的增长和价值。

Copyright © 2017-2018

Copyright © 2017-2018