编辑:skping 来源:skping

普通人赚钱,大部门人只能赚到自己认知范围内的钱。而那些少部门天选之子凭运气赚到的钱,最终也会凭实力亏掉。在股票市场,“一赚两平七亏”几乎是铁律。

“越折腾越亏,安牢固稳反而能赚”成为理财的一大怪现象。若你不折腾,就能赢过99%天天关心理财的人。若你折腾,那大概率就是别人的财产源泉。

不爱折腾的35岁+,终于认清现实了

无论哪一代人,年轻时,多数不甘于平凡,有点资本就想着折腾。30年前,只要胆大敢于创业去当个体户的,大部门都赚到钱了。20年前,只要投资了房地产,也实现了财产的快速增值。而10年前,买苹果、特斯拉等知名科技公司的股票,只要能笃定守住,到现在也都不知翻了许多番。固然,这些都得益于大的经济增长趋势。

而前几年,身边的同事朋友们折腾着辞职创业、开咖啡馆、开书店、开民宿的,不在少数。时至今日,有多少人因为当初的决定而悔恨不已。

如今,有越来越多的35岁+人,终于认清现实,变得不爱折腾了,只想专心搬砖,牢固“搞钱”。

好比在理财方式上,陪同着当前进入利率下行周期,他们开始倾向选择那些比银行存款收益略高,但仍然非常稳健、长线看好的理产业品。

前几天,2024年首批储备国债(凭证式)正式发行,居民抢购热情依旧,北京多家银行额度在上午售罄,大行额度尤为紧俏,仅1小时即被抢光。

进入3月以来,全球金价暴涨,黄金投资又成了热门话题。在中国大妈外,越来越多的年轻用户也看上了黄金的避险和保值属性,加入了“买金热”,好比通过“攒金豆”或者买积存金等理财新方式,来实现黄金投资的积少成多。

买储备国债,如此挤破门槛;买黄金,但往往后知后觉,踩不到合适时机。这一代不爱折腾的用户,到最后终于发现,似乎还是活钱理财类产品最是自己的“菜”。

理财界的“既要、又要、还要”

宁静性高、收益、流动性,理财的“不可能三角”这个颠扑不破的真理,谁都懂。去年以来,银行理财子公司陆续推出“零钱组合理财”,基金公司、互联网理财平台也都纷纷推出活钱管理类基金产物,尽量在宁静性、收益和流动性之间做到平衡,说到底,就是期望能击中投资者内心的“既要、又要、还要”。

普益尺度显示,目前银行理财子公司的“零钱组合理财”主要有三种形式:一是底层产物全部为货币基金,例如工商银行的“天天盈”,其底层关联了10只货币基金;二是底层产物全部为银行理财现金管理类产物,例如交通银行的“活期盈”、招商银行的“日日宝”;三是底层产物既有货币基金也有现金管理类产品,例如中信银行的“零钱+”产物。

互联网理财平台又兴起一阵“活钱+”理财热,这类货币基金+债券基金的组合被业内视为“余额宝Plus”,纷纷主打“追求收益逾越余额宝”、“取用更灵活,收益更多点”、“久一点,再多赚一点”、“收益升级 实时到账”。以蚂蚁财产为例,其在活钱理财页面中添加“活钱理财+”模块,并打上“近期热卖”标签。具体来看,蚂蚁的“活钱理财+”属于“货币+”投顾产物,配置85%货币基金和15%的短债基金,追求收益逾越余额宝,目标年化收益率为2.4%~2.8%,计谋中的货币基金每日最高88万元实时到账。

天天基金也推出现金管理型投顾“活期宝+”,每日最高快速转出5万元以上。该投顾组合同样以优选货币基金为底仓,配置久期较短的债券基金增厚收益。“活期宝+”系列有十余只来自南方基金、民生加银基金、鹏华基金、万家基金等公募投顾机构的产物,目标年化收益率为2.3%~2.7%。

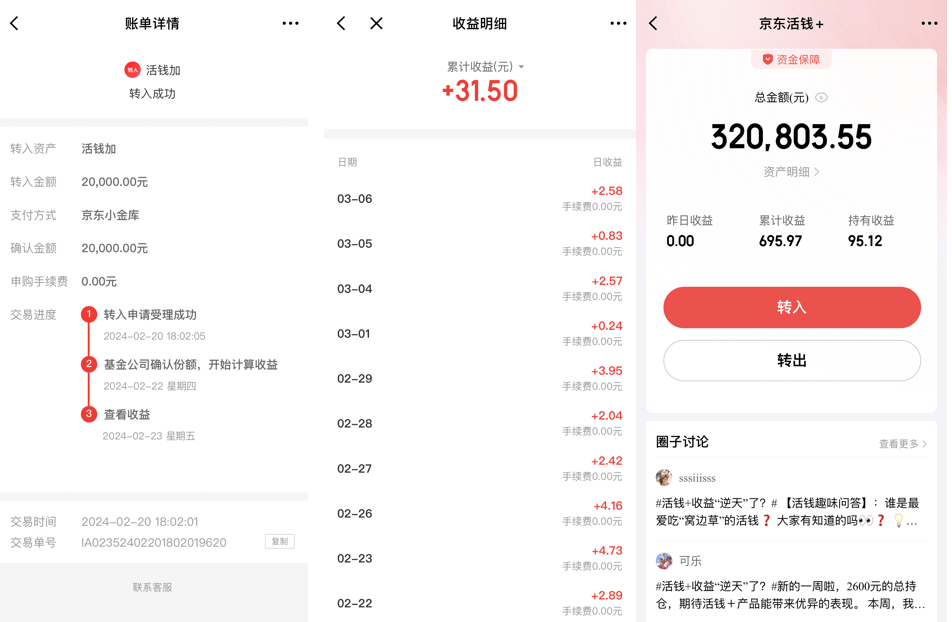

京东金融近期也在推“京东活钱+”系列产物,期望年化收益率为2.8%~3.2%,对比其他互联网平台略高。在灵活性方面,其投顾组合中的货币基金部门可以T+0快速赎回,支持资金最快实时赎回,投资者可享有最高50万的快速赎回额度。别的,“京东活钱+”还拥有严格的风控体系,当投资者快速转出资金后,持仓计谋中的货币基金比例会降低,系统将通过自动调仓功能,动态再平衡恢复两种资产的原始比例。

从整体计谋来看,京东活钱+使用货基打底、债基增强收益,同时通过账户再平衡功能满足客户随时快取的需求。福州的90后用户靖园在春节后发了一笔年终奖,她先是实验存了2万元到京东活钱+,投入一段时间后算了下,平均每天都能收益2元以上,比在纯货币基金和银行定期存款都要高,年化收益稳稳的在3%以上!于是,前几天当她此前在银行定期存的一笔30万到期后,又追加投入到京东活钱+来。“亲身体验后,我比力看好京东活钱+的收益,比纯货币基金收益要高,赎回也方便,比力适合我这种懒人理财!‘’

中国证券投资基金业协会数据显示,截至2024年2月底,我国境内共有基金管理人 146 家,公墓基金产物数量11643支。银行业理财登记托管中心发布的《中国银行业理财市场年度陈诉(2023年)》显示,截至2023年年末,全国共有258家银行机构和31家理财公司有存续的理产业品,共存续产物3.98万只。

理财市场产物繁多,挑选适合自己风险接受水平的,还能到达期望收益的,属实不易。无论是投资股票和基金,确实需要一定的专业知识。还不如坦诚认识到自己做不到,只把钱都投到那些安牢固稳、不消动脑子的资产里——这实则是当下投资人普遍的情绪共振。

在这种普遍的心态里,货币基金与短债基金的组合产物活钱+就是一个好的选择,具有流动性好、收益稳定、风险较低和投资灵活等优势,堪称是理财界的“六边形战士”,适合对风险有所畏惧,但又渴望有所回报的不爱折腾型投资者。

不折腾,堪称是成年人在理财方面的最难关卡,也是最大自律。

不折腾了,选择“活钱+”的理财方式,便是对自己的笃定,心态缓下来了,不消再过多在意大盘涨跌;

不折腾了,选择“活钱+”的理财方式,便是对自己人生的一个减法,省下来的时间精力,用来安置自己的灵与肉。

过往业绩并不代表未来体现,投资有风险,理财需谨慎

更多内容请下载21财经APP返回搜狐,检察更多

责任编辑:

Copyright © 2017-2018

Copyright © 2017-2018